簿記2級の勉強や個人事業の仕訳の際に、委託販売の仕訳に結構てこずってしまうのではないでしょうか?

そこで今回は、委託販売の仕訳について分かりやすく解説していきます。

ぜひ、参考にして下さい。

photo credit: Wiveton Hall Fruit Farm

委託販売とは何か?

委託販売とは、自社の商品を他社のお店で販売してもらうことです。

具体例を挙げると、スーパー等でたまに見る「出張販売コーナー」みたいな物が委託販売です。

委託販売の仕訳の流れ

委託販売の概要を掴んだ所で、委託販売の仕訳の流れを時系列を追って説明していきます。

1.委託する商品を他社に送る

委託販売をする時は、委託する商品を他社のお店に送る必要があります。

そして、「委託する商品を他社に送った」と言う事実を仕訳に記入する必要があるわけです。

問題:トーマス商店は、A社に商品1000円を送った。その時に発注費用として、現金20円を支払った。

委託販売の時には、他社に送った商品を「積送品」と言う勘定科目に振り分けます。

なので、仕訳を書いていくと、こんな感じになります。

(借方) 積送品 1000 (貸方) 仕入 1000

また、「発注費用として、現金20円を支払った」と書いているので、この事を「積送諸掛」と言う勘定科目を使って、仕訳をしていきます。

(借方) 積送諸掛 20 (貸方) 現金 20

この2つの仕訳を合わせて、下の様に仕訳を書きます。

(借方) 積送品 1000 (貸方) 仕入 1000

積送諸掛 20 現金 20

「積送諸掛とか書くのは面倒だなー」と思ったら、積送諸掛の分を積送品に入れて仕訳するのもOKです。

(借方) 積送品 1020 (貸方) 仕入 1000

現金 20

2.商品が売れた時の仕訳

今度は、委託販売した商品が売れた時の仕訳をしていきます。

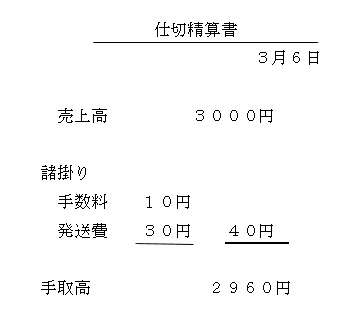

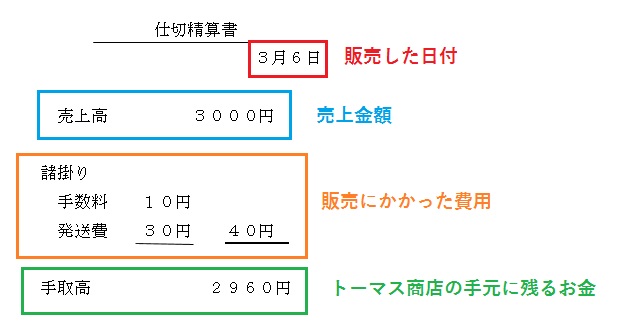

商品が売れた時には、委託先から「仕切精算書(売上計算書)」と言う物が届くので、それを元に仕訳をしていきます。

問題:委託先(受託者)のA社から、トーマス商店に仕切精算書が届いた。仕切計算書の内容は、以下の様なものだった。

この仕切計算書を元に仕訳をしていくわけですが、この仕切計算書の項目は何を表しているかと言うと、一番上に委託先が商品を販売した日付、「売上高」の所に委託先が商品を販売した時の売上高、「諸掛り」の欄に委託先が販売をする時にかかった費用、そして「手取高」には委託者(トーマス商店)が実際にもらえる金額が記載されています。

なので、これを元に委託販売の売上の仕訳をしていくと、以下の様に仕訳を書く事ができます。

(借方) 売掛金 2960 (貸方) 売上 3000

積送諸掛 40

この時も、「積送諸掛って書くの面倒くせー」と思ったら、以下の様に、「積送諸掛」と「売上」を相殺して仕訳しても良いです。

(借方) 売掛金 2960 (貸方) 売上 2960

ですが、基本的には「積送諸掛」の科目も一緒に書く仕訳の方が、ポピュラーだったりします。

また、この仕訳をする時には、これから紹介する3番の仕訳も、同時に行います。

3.「積送品」を「仕入」勘定に戻す

委託販売で商品が売れたと言う事は、委託先に送った積送品の数が減ったと言うことでもあるので、その事実を仕訳に記入する必要があります。

1番の手順で、

(借方) 積送品 1000 (貸方) 仕入 1000

と仕訳した商品が売れたのであれば、以下の様に仕訳をしていきます。

(借方) 仕入 1000 (貸方) 積送品 1000

要は、1番で行った仕訳と反対の仕訳をすることで、「積送品を送った」と言うのをチャラにしているわけですね。

また、この仕訳は商品が売れた時に2番の仕訳と一緒に仕訳をするのが基本ですが、商品が売れた時には仕訳をせずに、決算時にまとめて仕訳をするのもOKです。

例えば、

トーマス商店は、以下の様な委託販売を行い、商品が売れた。

1. 積送品 1000 仕入 1000

2. 積送品 2000 仕入 2000

上の例だと、1と2の積送品が売れた時には仕訳はしないで、決算時に、

(借方) 仕入 3000 (貸方) 積送品 3000

と、まとめて仕訳をしていくのも、1つの方法です。