あなたは簿記2級の勉強をしている時に、『未着品』でつまづいているのではないでしょうか?

ボク自身も未着品は理解があやふやで、つい最近までは「解法暗記でごり押しで解く」戦法を取っていました。

しかし、未着品の仕訳とか会計処理の意味が理解できるようになると、未着品はよく考えると、めちゃめちゃ当たり前の会計処理をしているだけ、と言うのが分かったので、未着品の仕訳方法を紹介していきます。

未着品とは?

未着品とは、仕入先に製品とか商品(材料)を注文したけど、いまだ自分の店に届いていない製品や商品のことを言います。

例えば、福岡工務店がフランス商店に木材を注文したとします。

しかし、フランスから福岡は距離が遠いので、木材が福岡工務店に届くまで時間がかかりますよね。

そこで、木材を注文してから福岡に届くまで、『未着品(資産)』として計上しておくことで、業務のスピードアップを図ろう、と言う狙いが、未着品にはあります。

未着品の仕訳・会計処理の流れ

では、実際に未着品の仕訳をどのようにしていくのかを、流れを追って見ていきます。

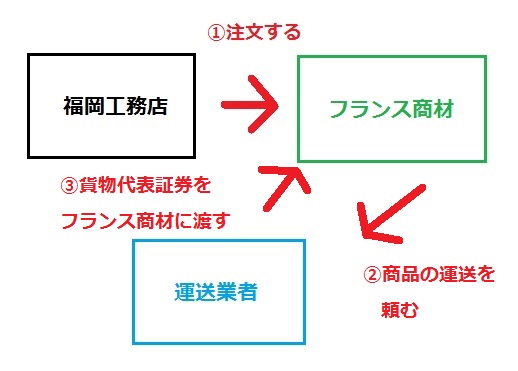

1、商品を仕入先に注文する

まずは、福岡工務店がフランス商材に商品100円分を注文します。

そして、フランス商材は「クロネコヤ○ト」さんの様な運送業者に、商品を福岡工務店に送ることを依頼するのですが、その時に『貨物代表証券』と言う券をもらいます。

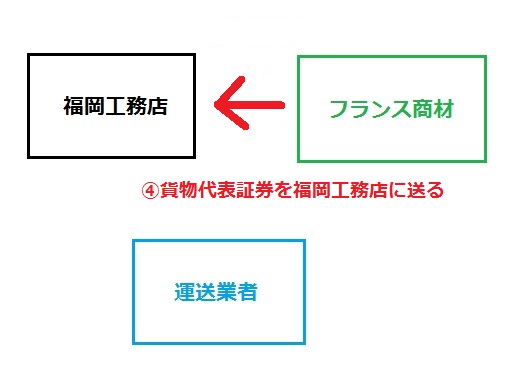

そして、フランス商材は、運送業者にもらった「貨物代表証券」を福岡工務店に送ります。

で、福岡工務店は貨物代表証券をもらった時に、はじめて以下の仕訳を記入します。

(借方)未着品 100 (貸方) 買掛金 100

ここで注意したいのは、「貨物代表証券をもらった時に仕訳を書くこと」です。

「商品を注文した時に仕訳を書く」と覚えていると、第118回の日商簿記2級の試験で出たような問題の時に、困ることになります。

補足:貨物代表証券とは何か?

これまでの説明で「貨物代表証券」と言う難しい言葉が出ていますが、貨物代表証券とは、簡単に言うと荷物の引換券みたいなものです。

ちなみに貨物代表証券には呼び方が色々あって、陸上輸送の場合は「貨物引換証」、海上輸送の場合は「船荷証券」等の呼ぶことがあります。

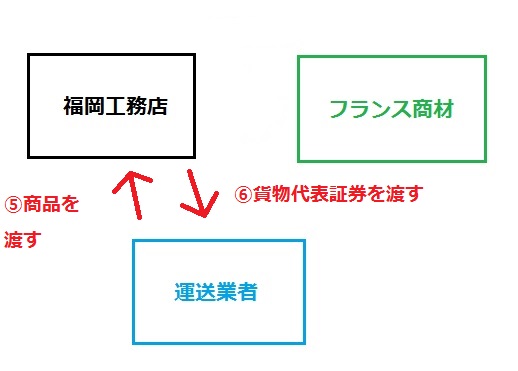

2、運送業者が商品を運んできた時

運送業者から商品が届いた時に、運送業者に貨物代表証券と引き換えに商品をもらいます。

この時の仕訳が、以下の通りです。

(借方) 仕入 100 (貸方) 未着品 100

要は、今まで注文した商品が手元になかったから「未着品」として計上していたものを、実際に手元に届いた後に「仕入」として書き換えているだけですね。

貨物代表証券を他の人に売る時の仕訳

これまで散々登場した「貨物代表証券」は、他の人に売ることができます。

例えば、以下の様な問題があるとします。

福岡工務店はフランス商材に1000円の商品を注文して、貨物代表証券を受け取った。

その後、福岡工務店は広島建設に1500円で貨物代表証券を売却した。

この時の仕訳は、以下の様になります。

(借方) 仕入 1000 (貸方) 未着品 1000

売掛金 1500 未着品売上 1500

ちなみに、「未着品売上」の所は単に「売上」と書かれている場合があります。