簿記1級の勉強で過去問を解いている時に、「修正受渡日基準」と言う聞き慣れない言葉が出てきました。

なので、自分の備忘録として、売買有価証券の約定日基準や修正受渡日基準の違いや仕訳のやり方をまとめておきます。

約定日基準・修正受渡日基準とは?

簿記の過去問を解いていると、ほぼ100%の確率で有価証券の評価替えとか売却の仕訳を書く機会があるわけですが、普通の問題だと

(借)有価証券 2000 (貸)当座預金 2000

みたいな仕訳を何の考えもなしに書けば、大概正解できるようになっていますよね。

このように何の考えもなしに有価証券が解けると思ったら、実は売買目的有価証券の仕訳には、「約定日基準」と「修正受渡日基準」の2つの方法があって、それぞれで仕訳方法が違うようです。

約定日基準と修正受渡日基準の違いは?

約定日基準と修正受渡日基準と違いは、いつ有価証券の売買が行われたかを認識するか、と言う部分です。

(借)有価証券 1000 (貸)当座預金 1000

みたいな仕訳を行うかの違いだけです。

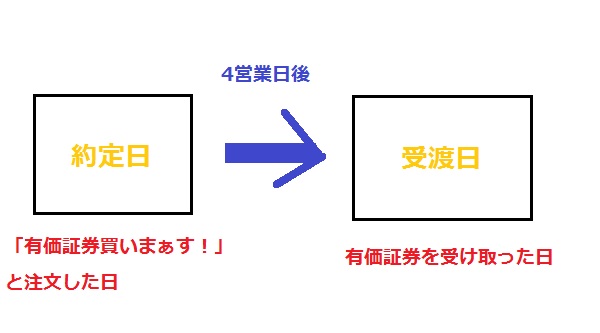

より理解しやすくするために、有価証券の取引の流れを図に書いてみました。

よく簿記の問題では、「有価証券を買います」と言ったらすぐに有価証券をゲットできる、と言う設定で問題文が書かれていますが、実際の有価証券の取引は違います。

まず有価証券をゲットするためには、アマゾンで買い物をするみたいに、「有価証券を買います」と注文をする必要があります。

この注文した日を「約定日」と言って、約定日基準はこの時に有価証券の売買の仕訳をします。

そして、約定日の4営業日後に、実際に取引が行われて、有価証券を受渡や代金の支払いをします。

この日を「受渡日」と言って、修正受渡日基準はこの時に有価証券の仕訳をします。

このように、約定日基準と修正受渡日基準では、いつ有価証券を取引を認識して仕訳を行うかに違いがあるのが分かりますね。

約定日基準での仕訳

では実際にどのように仕訳をしていくのかを見ていきます。

まずは、約定日基準から。

1、売買目的でA社株式を3000円で買い注文をした。

2、決算を迎えた。A社株式の時価は3500円だった。

3、受渡日になり、小切手を振り出して支払った

約定日基準は、別に難しい仕訳や真新しいことは全くありません。

今まで習った普通の仕訳の方法こそが、約定日基準の仕訳になります。

1、(借)売買目的有価証券 3000 (貸)未払金 3000

2、(借)売買目的有価証券 500 (貸)有価証券評価益 500

3、(借)未払金 3000 (貸)当座預金 3000

本当によく見かける仕訳ばかりですね。

よく簿記の問題では、1の仕訳の時に「(借)有価証券 3000 (貸)当座預金 3000」が答えになっている問題が圧倒的に多いですが、それは簡略化した答えだと思ってください。

修正受渡日基準の仕訳

しかし、問題は修正受渡日基準です。

とは言っても、考え方を理解できれば「なーんだ」と言う感じの仕訳です。

1、仕訳なし

2、(借)売買目的有価証券 500 (貸)有価証券評価益 500

3、(借)売買目的有価証券 3000 (貸)当座預金 3000

修正受渡基準は「受渡日」に取引を認識するわけなので、注文をしただけの1の場面では仕訳を行いません。

しかし、問題は2の仕訳です。

有価証券を計上していないのにも関わらず、「有価証券評価益」を計上すると言うのが修正受渡基準の特徴です。

つまり、「まだ有価証券を計上していないけど、あたかも有価証券を計上したかの様に決算時の仕訳をしていこう」と言うことなんですね。

だから、「受渡基準日」と言う呼び方ではなくて、「“修正”受渡日基準」と呼ぶのではないかと思います。

そして、実際に受渡日になったから、3の仕訳の様に有価証券を計上する、と言う流れになっています。

この2つの基準は流れが異なりますが、最終的に計上される資産(有価証券)や損益(評価損とか)は、全く同じと言うのが面白いですね。