試算表を作成する主な目的は、期末の貸借対照表の作成を支援することである。

したがって、試算表は会計サイクルの終盤に作成されます。

この記事では、説明します。

-

会計サイクルとは

-

試算表の作成方法

– 3.試算表に反映される誤差について

– 残高試算表に反映されないエラー

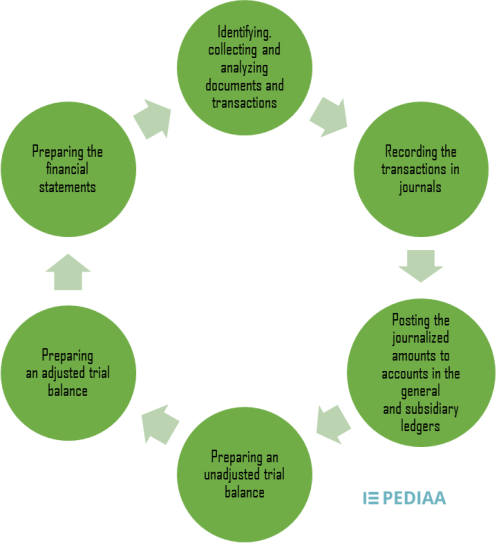

会計サイクルとは

財務情報を会計に記録するのは、いくつかのステップを経た長いプロセスです。

テクノロジーが現在のように発達していなかった時代には、これらの工程はすべて手作業で行われていました。

現在では、ほとんどの企業が高度な会計ソフトを使用して財務会計記録を作成しているため、このプロセスは時間がかからず便利です。

財務諸表を作成するための手順は次のとおりです。

試算表を作成する主な目的は、元帳残高の数学的正確さを検出することである。

基本的な会計原則によると、すべての借方(DR)項目は、貸方(CR)項目と等しくなければならない。

すべての借方項目には、対応する貸方項目があります。

資産+費用=負債+収入+資本金

上記の会計式の通りです。

資産や費用の増加は借方計上され、減少は貸方計上されます。

同様に

負債・収入・資本が増加した場合は貸方に、減少した場合は借方に計上されます。

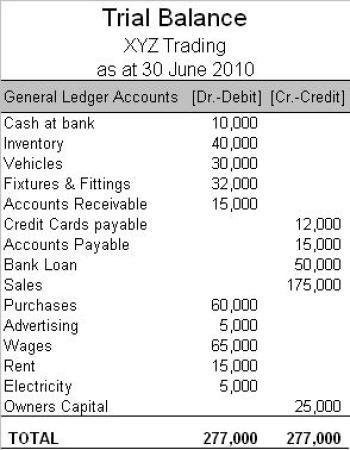

試算表の作り方

試算表は、期末の借方残高を1列に、期末の貸方残高をもう1列に記録するシンプルな構造になっている。

これらの期末残高は、売上、仕入、在庫、債権、債務など、個々の元帳の勘定科目から取得する。

試算表は、すべての期末残高が一目でわかるように、1つの文書にまとめられているので、残高の比較が容易にできる。

会計期間のすべての取引が正確に記録されていれば、試算表の借方残高の合計は、貸方残高の合計と等しくなるはずです。

これが達成されれば、推移の記録は数学的に正確であると結論づけることができる。

また、発生した場合に考えられる多くの誤りを開示し、特定された誤りを修正するためにどの仕訳を計上すべきかを特定するのに役立ちます。

このように、試算表を作成することによって特定できる誤りもあれば、試算表を通じて反映されない誤りもあるのです。

試算表に反映される誤り

以下のエラーは片寄ったエラーであり、試算表に反映されます。

このような場合、試算表はバランスをとらない。

| 誤り|例 | |

| 部分的な省略のエラー | |

| 借方または貸方の勘定科目のみが計上されている|棚卸資産の現金支払$1500において、現金A/Cの勘定科目が計上されていない|勘定科目の一部が省略されている | |

| キャスティングのエラー | |

| 勘定科目の合計が多かれ少なかれ記録される|購買元帳の合計が450ドルオーバーキャスティングされる | |

| 繰り越しのエラー | |

| 期末残高を誤って繰り越す|売上帳の期末残高$550を$500として繰り越す|勘定記入ミス |

試算表に反映されないエラー

| | |

| 誤り | 例

| 会計上の原則の誤り

間違った種類の勘定科目に計上されている|売上高$2200が売上勘定ではなく、給与費勘定に計上されている|会計の原則の誤り

| 会計上の省略の誤り

勘定科目が完全に省略されている|債権者への3500ドルの支払いが勘定科目に計上されていない|手数料の誤り

| 手数料の誤り

正しい勘定科目に記入されたが、間違った勘定科目に記入された場合|AB Ltd.への現金支払 $1150 が ABC Ltd.への現金支払として計上された場合|勘定科目の省略の誤り |

| 報酬の誤り

2つ以上の勘定科目に誤った記入があり、互いに相殺される|固定資産勘定が誤って500ドル過少に計上され、家賃勘定も誤って500ドル過大に計上される。

参考

“減価償却とは何ですか?| AccountingCoach “をご覧ください。

“会計ミスの種類アーカイブス”. Finance and Accounting simplified. N.p., n.d. Web. 25 Jan. 2017.

“y2cary3n6mng-daet13-example-of-a-trial-balance” by Peter Baskerville (CC BY-SA 2.0) via Flickr