試算表から貸借対照表を作成する方法を学ぶ前に、試算表と貸借対照表という用語の意味を知っておくことが重要です。

そこで、本記事では、以下のことを説明します。

-

試算表とは何か?

-

貸借対照表とは?

3. 試算表から貸借対照表を作成する方法とは?

試算表とは

残高試算表とは、ある時点におけるすべての元帳の残高を明確に記録したものです。

試算表作成の主な目的は、記録されたすべての仕訳と元帳の残高が数学的に正確であることを確認することである。

試算表は、すべての期末残高を1つの文書で提供し、すべての借方残高を1つの列に記録し、すべての貸方残高を別の列に記録します。

したがって、参考資料として利用しやすい。

試算表は、主に3つの欄で構成されている。

1列目には、現金、売掛金、備品、銀行借入など、個々の元帳の残高に関するすべての記述が記録される。

2列目は、借方残高の欄で、期末の借方残高がすべて記録される。

3列目は、貸方の期末残高をすべて記録する専用欄です。

例.例:現金は資産であるため、期末残高は借方になります。

Bank loan is a liability, thus the ending balance will be credit

試算表の作成方法

貸借対照表とは

貸借対照表は、財政状態計算書とも呼ばれ、損益計算書(会計期間における企業の営業および営業外収益・費用の記録)、キャッシュフロー計算書(資産・負債・収益・費用の変動によりキャッシュフローにどのような影響があったかを反映した計算書)、持分変動計算書(会計期間における株主資本の変動)と共に企業が作成する主要な期末財務諸表の一つです。

貸借対照表のフォーマット

貸借対照表のフォーマットは、主な会計処理式にしたがって作成されます。

非流動資産+流動資産=資本+非流動負債+流動負債

非流動資産

長期投資で、その全価値が会計年度内に実現しないもの。

例:有形固定資産、機械類

流動資産

会計年度内に全額が現金化されると合理的に予想される資産。

例:現金および現金同等物、売掛金

持分

企業に対する所有者の持分を表す有価証券

例:普通株式、利益剰余金

非流動負債

会計期間内に満期を迎えない長期金融債務

例:長期借入金、社債

流動負債

会計期間内に決済が行われる短期金融債務

例:買掛金、未払利息など

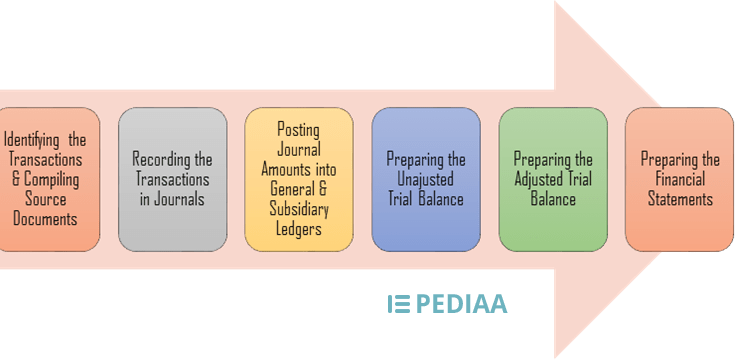

試算表と貸借対照表の作成は、いずれも以下の会計サイクルの一部です。

試算表から貸借対照表を作成する方法

以上のことから、試算表とは、財務諸表の作成を補助する中間的な計算書であることがわかります。

試算表が作成されると、収益の発生、費用の発生、前払金や減価償却費などの一定の調整が行われます。

以上のことから、試算表は、財務諸表の作成を補助する中間的な計算書であることが明らかです。

試算表が作成されると、収益の発生、費用の発生、前払金、減価償却費などの一定の調整も行われます。

出来上がった試算表は、「修正試算表」と名づけられる。

The above process is a time consuming and lengthy process where a significant amount of paperwork is involved. The number of transactions a business conducts within an accounting period (most accounting periods are for one year) may be massive. While all the transactions are recorded in journals as and when they arise, they are categorized into a number of accounts when been recorded in the ledgers. The final balances in the ledger accounts are taken to be entered into the trial balance. Thus, once the trial balance is completed, it serves as a summary of all the recording of financial information that is ready to be used in the preparation of the final statement.

試算表には、資産、負債、資本、収益、費用の決算残高が含まれる。

収入と支出の残高は損益計算書に、資産、負債、資本の残高は貸借対照表に記録される。

例:売掛金の期末残高が2250ドルであれば、これが最終的な売掛金の金額として貸借対照表に計上される。

貸借対照表の資本の部には、当期純利益(収入合計-支出合計)または損失額を記入する必要があるため、損益計算書は貸借対照表の前に作成する必要がある。

貸借対照表では、資産の合計が資本と負債の合計に等しくなければならない。

試算表のバランスが取れていても、財務諸表が正確であるとは限りません。

なぜなら、会計処理上のすべての誤差が試算表に反映されるわけではないからです。

例:500ドルの現金売上が完全に記録から漏れていたとしても、試算表に不一致は生じません。

しかし、この場合、在庫は500ドル過大計上され、現金は500ドル過少計上されます。

“仕訳帳 “と “元帳 “の違いは何ですか?- 質問と回答 – AccountingTools”. Accounting CPE & Books – AccountingTools. N.p., n.d. Web. 26 Jan. 2017.

“会計試算表の例と決算書の作成”. Money Instructor. N.p., n.d. Web. 26 Jan. 2017.

“試算表”. Investopedia. N.p., 08 Apr. 2015. Web. 26 Jan. 2017.

“試算表の全メリットとデメリット”. Bank of Information. N.p., 02 Oct. 2016. Web. 26 Jan. 2017.

“Restricted cash” By Zceisab – Own work (CC BY-SA 4.0) via Commons Wikimedia

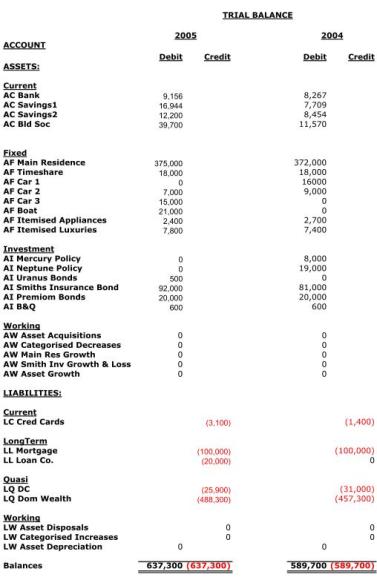

“DWBA Trial Bal” By John M PASSMORE – Accounting for a Better Life isbn 978-1-905886-66-1 (GFDL) via Commons Wikimedia