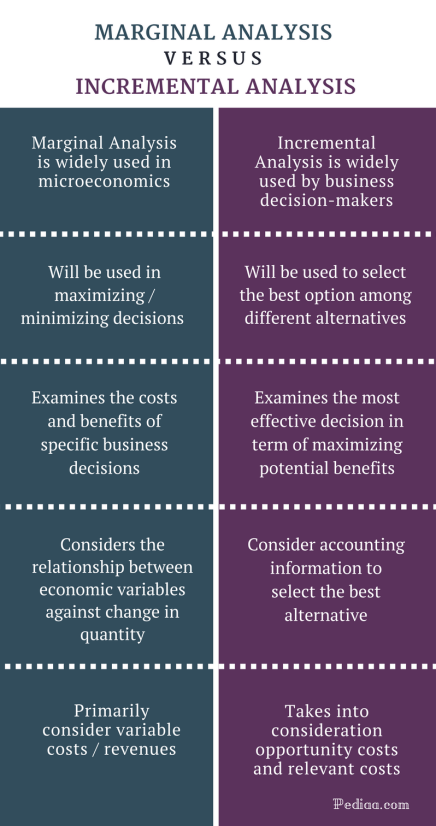

Main Difference – Marginal Analysis vs Incremental Analysis (限界分析と増分分析)

競争の激しいビジネス環境において効果的な意思決定を行うことは、管理者が対処しなければならない困難な課題です。

限界分析とインクリメンタル分析は、意思決定者が生産的な意思決定を行うのに役立つ2つのアプローチです。

限界分析は、ある変数の変化に対する別の独立変数の変化の漸進性に注目します。

これに対して、増分分析では、いくつかの候補の中から最良の選択肢をどのように選択するかを考える。

これが限界解析と増分解析の主な違いです。

この記事では、以下のことを説明します。

-

限界分析とは何か?

-

インクリメンタル・アナリシスとは

-

マージナル分析とインクリメンタル分析の違い

マージナルアナリシスとは

限界分析とは、ミクロ経済学の理論に属するもので、与えられた経済変数の限界的変化を扱う分析です。

これは、個人や企業が、コストを最小化し、利益を最大化しながら、希少資源の配分に関する意思決定を行うのに役立つ意思決定ツールです。

このように、限界分析では多数の経済変数の関係を測定し、限界生産物、限界費用、限界収益、限界効用などの経済概念を生み出す。

経済学では、この限界理論は、主に経済変数の最適化行動を計算するために用いられる。

合理的な経済においては、個人は常に満足度を最大化しようとし、一方、企業組織は収益性を最大化しようとする。

したがって、限界分析は、独立変数の限界的な増減と、その結果としての従属変数の増減を識別するのに役立ちます。

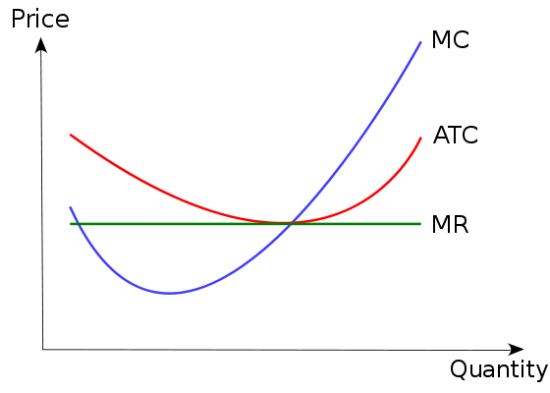

例 例:ある企業がもう1台追加で生産することを決めた場合、その製品を生産するための限界費用は、その企業が負担しなければならない追加額となります。

一方、追加で1台販売することで得られる限界収益は、同じ市場条件のもとで追加で1台販売することで得られる収益額となります。

したがって、企業は限界収入と限界費用を見ることで、追加生産するかどうかを決定することができる。

ATC: 平均総費用、MC: 限界費用&MR: 限界収益

ATC: 平均総費用、MC: 限界費用&MR: 限界収益

MR: 限界収入

インクリメンタル・アナリシスとは

インクリメンタル・アナリシスとは、短期的なビジネスや財務の意思決定に広く用いられている関連コストの手法です。

この技術は決定をするのに費用の行動のアプローチを使用し、意思決定者が異なった代わり間の最もよいの選ぶのを助ける。

増分分析は関連した費用か機会費用にだけ焦点を合わせる一方、沈殿物の費用は除去される。

例 ある企業が機械を購入したいと考え、投資するための2つの選択肢を持っています。

どちらの機械も価格は同じです。

もし、会社がオプション1を購入した場合、1年間で$10,000の利益を生み出しますが、オプション2を購入した場合、$15,000の利益を生み出します。

両機械の運転費用は同じです。

このシナリオでは、オプション2を選択した場合の増収分は5,000ドルです。

その他の費用は、両者とも同じであるため、無関係であると考えられる。

限界解析とインクリメンタル解析の類似点

-

どちらのアプローチも、ビジネスの財務的な意思決定に用いることができる。

-

どちらのアプローチも、コスト、収益、効用といった異なる経済概念に適用することができる。

限界分析とインクリメンタル分析の違い

使用方法

Marginal Analysisはミクロ経済学で広く使われている。

インクリメンタル・アナリシス(Incremental Analysis)は、ビジネスの意思決定者、特に投資の意思決定に広く用いられている。

機能

マージナル分析は、最大化/最小化の決定(例:利益最大化数量、損益分岐点の特定など)に使用されます。

インクリメンタル・アナリシス(Incremental Analysis)は、異なる選択肢の中から最適なものを選択するために使用されます(例:限られたリソースの決定、Make or Buyの決定、特別注文の決定など)。

意思決定

限界分析では、特定のビジネス上の意思決定のコストとベネフィットを検討します。

増分分析では、潜在的な利益を最大化するという観点から、最も効果的な意思決定を検討します。

考慮される情報

限界分析では、量の変化に対する経済的変数の関係を考慮します。

インクリメンタル・アナリシスでは、会計情報を考慮し、最適な代替案を選択します。

考慮される費用の種類

マージナル・アナリシスでは、主に変動コスト/収益を考慮します。

増分分析では、機会費用と関連費用を考慮します。

サンクコストはすでに発生しており、将来の意思決定には利用できないため、すべて排除されます。

限界解析とインクリメンタル解析の比較 – 結論

限界分析と漸増分析は、問題解決や意思決定で使われる2つの手法です。

限界分析は主に、与えられた変数の単位変化が他の変数に与える影響を評価することに重点を置いています。

意思決定者は、コスト、収益、効用などに関わる量の最大化/最小化ポイントを決定するために限界分析の計算を使用する。

一方、増分分析は、一連の可能な代替案の中から真の費用対効果の高い代替案を決定するために使用される意思決定手法である。

この手法は、意思決定者が各代替案の関連費用や機会費用を考慮し、最適な選択肢を選択するのに役立ちます。

“Cost curve – Combined” By Costcurve_-JP.png: オリジナルアップローダはTrampled at en.wikipediaderivative work: Jarry1250 (talk) – Costcurve

“1426331” (Public Domain) via Pixbay